企業の事業再生や個人の債務整理・任意売却を支援する「全国再生支援パートナー」

![]()

![]()

![]()

![]()

![]()

![]()

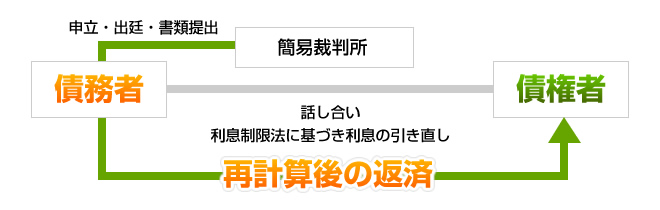

特定調停はわかりやすくいうと、裁判所が行う任意整理です。

特定調停は簡易裁判所が間に入り、債務者と債権者が話し合いによって借金の整理を行っていく方法です。裁判所の任命した調停委員が、債権者と債務者の言い分を聞きながら借金整理に関する話し合いを進めてゆきます。

借金総額が比較的大きくない場合で、弁護士や司法書士に任意整理を依頼できない方などが、自分自身で債務整理を行う場合に利用するケースが多く、任意整理と同様、3年以内に無理なく返済が可能な範囲であること、返済可能な裏づけとして安定した収入が必要であることなどが特徴です。

通常の任意整理よりも、自分自身で手続きを行う分、手続きに必要な書類を提出したり、裁判所に出廷したり、また取立てがストップするまでに任意整理よりも時間を要するという場合があります。

- ・利息制限法の引き直し計算により借金を減額することが可能です。

- ・裁判所に「民事執行停止の申立」を行うことにより、既に行われている強制執行手続が停止できることがあります。

- ・ギャンブルや浪費が理由でも手続きをすることができます。

- ・一部の債務のみを整理することが可能です。

・ 任意整理に比べて手続が煩雑です。

- 裁判所の申立や書類の提出、出廷などすべてご自身で行う必要があります

・取り立て行為のストップに任意整理より時間がかかる場合があります。

- 特定調停を申し立てると債権者からの取立行為は原則として止まりますが、手続きは任意整理より時間がかかる場合があり、それにより、督促が止まるまで時間がかかることになります

・過払い金の返還を受けられません。

- 特定調停は、あくまでも現在の借金を利息制限法の引き直計算により減額された借金をどのくらいの期間で支払っていくのかという合意をする制度にすぎません。そのため、一部の債権者に過払い金が発生していた場合は,別途過払い金返還請求訴訟を裁判所に提起する必要があります。(任意整理の場合には返還された過払い金を踏まえて返済の計画を立てることが可能です)

・差押え等が容易になります。

- 特定調停が成立すると調停調書が作成されますが,債権者はこの調停調書により強制執行ができます。 このため、調停調書どおりに返済ができなくなった場合には,直ちに給料の差押えなどの強制執行がされてしまう危険性があります。 本当に返済できるかをよく考えずに特定調停を行うと、後で大変なことになるおそれがあります。

・必ずしも調停委員が債務整理の専門家とは限りません。

- 特定調停は必ずしも債務整理の専門家ではないため、引き直し計算をしない調停、将来利息を付した調停など、結果的に申立人にとって不利な調停内容になる場合もあります。 特定調停によって分割返済するという和解を組んだものの、改めて借金額を調査してみると、既に払い終わっていたばかりか過払い金が発生していたというケースも場合によってはありえます。

・調停が成立しない場合があります。

- 特定調停は債権者との合意に基づく債務整理方法ですので、債権者が同意しないと調停が成立せず、債務整理ができません。同じ裁判所が関与する公的な手続でも、自己破産は債権者の同意を必要としませんし、民事再生(小規模個人再生)は債権者の過半数または債権額の2分の1以上の反対がなければ、すべての債権者に対して債務整理の効果を及ぼすことが可能です。

![]()