企業の事業再生や個人の債務整理・任意売却を支援する「全国再生支援パートナー」

![]()

![]()

![]()

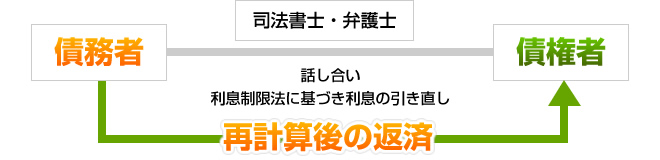

司法書士または弁護士が債権者と債務者の間に入って話し合い、利息制限法に従い利息の引き直しを行います。再計算した借金の元金について利息をカットした形で3年程度の期間で返済をしていくというのが、「任意整理」の実際の手続きとなります。

自己破産と違って、任意整理の場合は、裁判所などの国の機関が関与しません。

そのため、他の手続きと比較して、手続きを行った場合のデメリットが1番小さく、手続き自体も依頼人に1番負担になりません。

返済額と実際の収入額を検討し、ある程度それで返済の目処が立つようであれば

任意整理は、あなたにとって有効な債務整理の方法といえます。

利息制限法で決められている利息を超えて支払った利息については、元金に充当するとして元金自体を減額する、または、場合によって、借金自体がなくなってしまう場合もあります。

自己破産とは、各債権者それぞれとの話し合いになります。つまり、一部の借金のみを整理することができますので、保証人が付いている借金を除いて手続きをしたい場合や住宅ローンの分を除いて手続きをしたい場合などでも使うことができます。

個別の話し合いによるため、財産を処分して、各債務者に一斉に比例分配する必要がありませんので、自動車や不動産などの財産を所有していて、手放したくない場合にも有効な債務整理の方法になります。

- ・借金総額、月々の返済額を減額、今後の支払は利息がカットされます。

- ・過払金(払い過ぎていたお金)を取り戻せる場合があります。

- ・取立てから解放されます。(司法書士・弁護士に依頼の場合、「受任知書」発送で督促や取立てがストップします)

- ・裁判所に行く必要がありません。(私的整理のため、自己破産のような法的制限がありません)

- ・間に弁護士・司法書士が入って手続きしてくれるため、家族や周囲に知られることがありません。

- ・ギャンブルや浪費が理由でも手続きをすることができます。

- ・一部の債務のみを整理することが可能です。

- ・ 裁判手続ほど借金の減額ができません。

あくまでも、利息制限法に基づく引き直しの範囲でしか、借金を減額することができないため、裁判手続による債務整理より減額率が低くなる場合があります。 - ・個人信用情報(ブラックリスト)に掲載されるため、クレジットカードやローン借入の利用が、できなくなります。

任意整理の手続きを利用するには、借金残高を3年間 (最長でも5年) 分割払いで完済できるかどうかが支払可能かどうかの一つの目安となります。 無理のない範囲で算出した毎月の返済可能額をベースに、債権者の納得する支払条件(和解案)を作成しなければなりません。 給与などの収入から毎月の生活費を引いた月々の返済を、3年で引き直し後の借金残額を返済できなければ、任意整理の以外の債務整理方法をとることになります。

![]()